来源:小债看市 原标题:300亿负债!“民营电力巨头”评级连遭下调,年内到期20亿债券能否兑付?

这家资产近500亿的电力巨头企业,受控股股东债务违约影响,正常融资功能基本丧失,短期流动性极度紧张,年内到期的20亿债券能否顺利兑付?

01、评级连遭下调

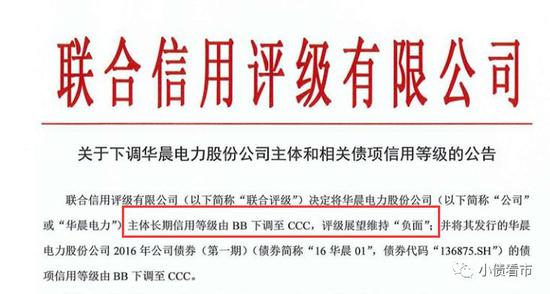

近日,联合信用评级将华晨电力股份公司(下称“华晨电力”)主体评级由“BB”调整为“CCC”,评级展望维持“负面”;并将“16华晨01”债项评级由“BB”调整为“CCC”。

公告截图

联合评级认为,华晨电力短期偿债压力很大,且受控股股东债务违约事件因素影响,融资环境持续恶化,短期内融资能力难以改善。

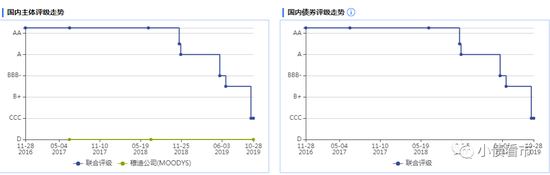

《小债看市》注意到,自从2018年11月开始,华晨电力主体和债项评级连遭评级机构下调,一路从“AA”级下调至“CCC”级。

评级历史

据《小债看市》统计,华晨电力目前存续债券仅有“16华晨01”,将于今年12月7日到期,余额为20亿元。

02、历史上已有逾期

华晨电力主要业务为电力生产销售,是一家民营企业,现拥有运营和在建机组总装机容量1094万千瓦,属于中等规模发电企业。

2019年半年报显示,华晨电力2019年6月末的总资产为485.54亿元,总负债334.34亿元,净资产151.2亿元,资产负债率68.86%。

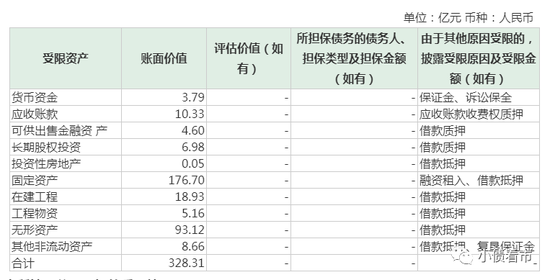

值得注意的是,华晨电力总资产中受限资产高达328.31亿元,占总资产比例为68%,受限资产占比过高,主要是融资租入和借款抵押的固定资产。

资产受限情况

由于2017年下半年燃煤机组装机投产,2018年全年发电量大幅增长,带动华晨电力营业收入及利润规模大幅增长。2018年实现营业收入112.60亿元,同比增长29.59%;实现归属于母公司的净利润3.72亿元,同比增长303.56%。

2019年上半年,华晨电力却出现了增收不增利现象,营收同比增长12.08%的同时,归母净利下滑35.07%。

同时,华晨电力现金流也出现枯竭现象。

截至2019年6月末,货币资金8.51亿元,较上年末大幅减少36.28%;期末现金及现金等价物4.9亿,较上年末大幅减少40.69%,主要由于重大基建项目持续投入,期末基建项目贷款余额减少所致。

另一方面间接融资也在减少,华晨电力银行授信较上年末减少18.33亿元,剩余未使用额度仅剩15.39亿元。

利润下滑、资金减少、授信降低,但华晨电力所面临的负债却一点都不少。

截至2019年6月末,华晨电力总负债有334.34亿元,其中以非流动负债为主;银行借款等短期负债就有72.31亿元,总有息负债近300亿!

2019年下半年,华晨电力预计还贷支出42.52亿元,其中银行借款(敞口)19.78亿元,融资租赁2.74亿元,债券20亿元。

华晨电力短期偿债压力很大,筹措偿付资金较为困难,其历史上已出现过贷款逾期情况。

2018年11月在厦门国际银行北京分行的一笔4800万元的流动性贷款发生逾期。

2018年11月及今年5月,华晨电力两次未能及时支付美元债利息,只是勉强在一个月的宽限期内才付息,可见其流动性紧张程度。

总的来看,尽管华晨电力已放缓投资并处置子公司股权回收资金,但再融资接续困难下筹资现金流净流出规模较大,导致资金链紧张;同时,关联方华熙矿业占用大额资金尚无回款安排,款项未来可收回性较低。

03、被大股东拖累

华晨电力前身为北京三吉利能源股份有限公司,1999年12月在北京发起设立,注册资本3.60亿元。

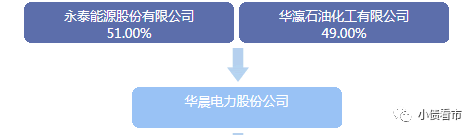

2015年,经多次增资和股权转让后,永泰能源(1.490, 0.01, 0.68%)持股比例51%成为控股股东,实际控制人为王广西。

股权结构

华晨电力为何会出现资金链如此紧张的问题?那还得从大股东永泰能源违约说起。

2018年7月,永泰能源发行的“17永泰能源CP004”未能按时兑付,构成实质违约并触发多笔债务交叉违约,后续到期债券全部违约。

债券违约事件发生后,对华晨电力造成重大影响,其正常融资功能基本丧失,短期流动性极度紧张;采购付款方式等外部经营环境也出现一些不利变化,正常生产经营活动受到严重干扰。

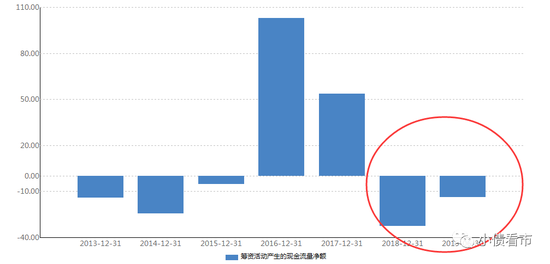

融资环境恶化,华晨电力筹资性资金流大幅流出,2018年流出32.58亿元,今年上半年流出13.72亿元。

筹资性资金流

如今,连遭评级机构下调评级,年内20亿债券能否顺利兑付?华晨电力称,到期债券方面,拟结合自身经营净现金流以及资产出售回收现金流情况,与债权人协商解决。

关键词: 华晨电力