原创: 红周刊 红刊财经

文 | 张哲编辑 | 李壮

曾因在股市中表现活跃且具有行业代表性而被誉为四大地产龙头股“招保万金”之一的金地集团(12.900, 0.00, 0.00%),近年来却有明显掉队的趋势。虽然金地在2016年踏入了千亿销售阵营,但营业收入的增长速度却不及销售额,一些项目违规也渐渐浮出水面。此外,金地集团2019年上半年的营业收入勾稽异常,更令人怀疑其财务数据的真实性。

近年来,在“看得见的手”与“看不见的手”的双重作用下,房地产行业经历了多次洗牌。昔日被视为四大地产龙头股的“招保万金”(即招商蛇口(19.720, 0.01, 0.05%)、保利地产(15.530, 0.15,0.98%)、万科地产、金地集团)渐渐被如今的“碧万恒融”(即碧桂园集团、万科地产、中国恒大、融创中国)取代。与此同时,“招保万金”之间的分化也越来越明显,曾经被视为潜力股的金地集团,如今已经连续几年业绩垫底。

虽然金地集团近年来的销售业绩一直不错,但营业收入的结算表现却不太稳定,营业收入远不及公司销售额的增长情况。这一方面与公司在项目开发中权益占比较低有关,另一方面或许也与公司在项目操盘或房屋交付的过程的影响有关。记者注意到,金地集团在不同地区的多个项目都被爆出存在虚假宣传、施工问题、违规交付等现象。此外,其2019年上半年有部分营业收入没有相应的现金流和经营性债权的支持,存在营收虚增的嫌疑。

陷入规模困境 金地掉队“招保万金” 从“招保万金”近三年的营收和净利规模来看,金地集团一直处于“垫底”状态(表1)。金地集团2016年至2018年的营业总收入分别为555.09亿元、376.62亿元、506.99亿元,不难看出,金地集团的营业收入和净利润在2017年出现了较大幅度的下滑。那一年,金地的营收规模与万科地产、保利地产、招商蛇口分别相差近2052.35亿元、1086.8亿元、377.93亿元,虽然其在2018年的业绩表现有所回升,但仍然不及2016年的业绩,且和万科、保利的营收差距拉大。

金地集团在其2017年年报中解释称,公司当期营业收入下滑幅度较大的主要原因是并表范围内的房地产项目的结算面积和结算收入减少。值得关注的是,由于房企销售面积的结算往往晚于预售时间两年左右,故金地2017年和2018年的营业收入大部分来自2015年及2016年出售的项目。

但据克尔瑞销售排行榜数据,金地集团在2015年的销售金额为621.2亿元,招商蛇口以570.1亿元销售额位列其后。如此看来,金地集团2017年结转收入项目的基础并不比招商蛇口差,但前者的营业收入却比后者少了近400亿元,这一方面与公司在项目中的权益占比相关,另一方面也说明金地极有可能在项目操盘或房屋交付的过程中出现了问题。

此外,众所周知2016年是房地产行业的一个“新周期”,在宏观调控高光时刻到来的同时,主流房企也加快了“拼规模”的步伐,TOP5龙头房企的销售规模达到2000亿,第二梯队的门槛也上升到了千亿级。然而,《红周刊》记者梳理金地集团2016年销售情况却发现,虽然金地2016年也踏入了千亿销售阵营,但该年项目的结转情况却不太理想,2018年仅实现营业收入506.99亿元,虽然较2017年同期增长34.6%,但2016年至2018年间的复合增长率却为-2.98%。这意味着金地集团2016年成功冲击千亿阵营后,并未给公司带来显著的业绩提升。

值得关注的是,金地近年来的规模扩张依赖合作开发项目,也导致其营业收入与销售额增长之间存在一定落差。克尔瑞研究院于近期公布的2019年1-9月中国房地产企业销售TOP200排行榜显示,金地集团2019年前九个月的全口径销售金额为1418.0亿元,位列第12;但其销售权益金额仅为879.2亿元,位列第17。

《红周刊》记者注意到,金地集团在拿地权益占比方面也存在相同的问题,据中指研究院披露的数据,金地集团2019年前九个月的拿地金额约为463亿元,在所有房企中位列第10,较去年同期328亿元的拿地金额上涨41.16%。但据金地集团2018年业绩报告,金地集团在全年的新增土储中的权益占比仅为45%。到了2019年上半年,其拿地权益占比有所上升,但平均水平仍不高。半年报显示,截至2019年6月,金地集团的总土地储备约4760万平方米,其中权益土地储备约2550万平方米,权益土储比例约53.5%。

项目违规、工程质量等问题频出

房地产开发企业经营的特殊性决定了预售房屋并不意味着房企完成了商品房销售,只有当项目楼盘施工完毕依法取得分户验收备案表和综合验收备案表并顺利交付至业主后,相应的预售房款才能结转为营业收入。此外,开发商还应在交付房屋后辅助业主完成过户,取得不动产证书。从宣传销售到交付过户,任何一个流程出了问题都有可能影响项目的推盘进程,甚至贻误项目营业收入的结算。

据《红周刊》记者了解,金地集团多个地区的项目都存在虚假宣传、霸王条款、违规交付等问题,这或许也是金地集团在项目权益占比偏低以外的一个影响营业收入结转的重要因素。

以华北地区为例,9月26日,北京市住建委微信公众号“安居北京”发布消息称,集中查处曝光了一批违法违规开发企业,其中就包括两个金地集团参与开发的项目。据悉,金地集团和首开股份(8.930,0.10, 1.13%)联合开发的和悦华锦项目、金地集团和中国电建(4.500, -0.02, -0.44%)开发的金地华宸项目存在不实宣传、补充协议中存在不合理条款、样板间装修标准与实际交房标准不符等违规行为。对此,北京住建委已经责令包括金地集团在内的涉违规行为企业进行整改,并对部分项目暂停网上签约资格。

此外,金地集团华东地区和西北地区也同样有项目遭消费者投诉。杭州湘湖金地都会艺境的一位业主向《红周刊》记者表示,该项目楼盘于2017年3月份前后开始预售,合同约定的交付日期为2019年12月31日,但业主近期参观楼盘施工情况却发现小区内公共区域红砖铺设、公共连廊栏杆设计、楼盘内绿化等多处设施都存在实际施工情况与宣传不符、设计存安全隐患及地砖断裂等工程问题。

“目前最明显问题是有几栋楼的外墙表面已经出现了鼓包现象。开发商一方面推卸责任回复外墙鼓包的照片是光线问题,另一方面却对部分外墙立面铲除重做。9月份以来,金地方面每个月都会派人与业主就项目施工及维权问题举行沟通会,如今已经举行了两次,却没有任何实质效果。”

对此,有工程验收业内人士向记者表示,从楼盘照片来看,确实有部分区域存在外墙不平的情况,极有可能是保温层固定不牢所致。这种情况下外墙在风雨等外力作用之下存在局部脱落甚至大面积脱落的可能,会有一定的安全隐患。

记者了解到,金地集团在陕西西安的金地湖城大境天字一号项目,还因未通过房屋的综合验收导致部分业主入住多年却未能顺利办(5.630, -0.02, -0.35%)理产权证。据该项目业主介绍,“由于该楼盘一直未能顺利办理‘大证(即项目竣工验收备案表)’,导致业主们无法申请产权证。金地集团对大证的办理则一拖再拖,业主们等候起来遥遥无期。维权期间有业主声称拿到了有关部门的情报,现在竣工验收的大证已经开出来了,但是金地没有取回,可能涉及收费之类的。但是当业主向开发商询问详情时,开发商却从不正面回应。”

北京市东元律师事务所合伙人李松向记者表示,开发商在向业主交房的同时还需交付行政主管部门审批的竣工验收备案表及分户验收备案表。未通过综合验收的商品房不符合法律规定的交房条件,因此该楼盘在最初交付时开发商就已构成违约。另据《城市商品房预售管理办法》规定,由于开发企业的原因,承购人未能在房屋交付使用之日起90日内取得房屋权属证书的,除开发企业和承购人有特殊约定外,开发企业应当承担违约责任。因此该项目房屋由于没有通过综合验收,导致业主入住多年却无法顺利办理产权证,显然金地方面也应对此承担违约责任。

对此,《红周刊》记者向金地集团方面核实上述项目情况,不过截至发稿前公司并未回复。 营业收入存在勾稽异常

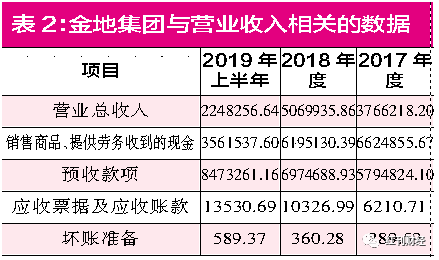

《红周刊》记者注意到,由于上半年销售金额的大幅增长,其入账的预收房款金额也不低。半年报显示,金地集团2019年上半年的预收款项较2018年末增长21.49%至847.33亿元。但蹊跷的是,剔除掉当期预收款项的增加额约149.86亿元后,金地集团2019年上半年仅有约206.29亿元的现金收入来自当期的营业收入,这意味着公司当期应该有大量营收金额体现为经营性债权。然而,记者根据财务勾稽关系核算后发现,金地集团当年有39.23亿元左右的营业收入存在勾稽异常,有虚增嫌疑。

据金地集团2019年半年业绩报告,公司上半年实现营业收入224.83亿元,其中房地产开发收入为200.33亿元,物业管理收入为11.13亿元,物业出租收入为4.50亿元,其他业务收入为6.88亿元。由于金地集团未分季度公布其营收构成情况,故根据其前两个季度的营收比例大体估算,其一季度实现房地产开发收入约99.04亿元,物业管理收入约5.50亿元,物业出租收入约2.22亿元,其他业务收入约3.40亿元;第二季度实现房地产开发收入约101.29亿元,物业管理收入约5.63亿元,物业出租收入约2.28亿元,其他业务收入约3.48亿元。

根据财政部、税务总局、海关总署公告2019年第39号文“从2019年4月1日起,纳税人发生增值税应税销售行为或者进口货物,原适用16%税率的,税率调整为13%;原适用10%税率的,税率调整为9%”之规定,整体核算后,金地集团2019年上半年含税营收大约为243.95亿元。

根据财务勾稽关系,上述含税营业收入在财务报表中将体现为同等规模的现金流量流入和应收账款及应收票据等经营性债权的增减。

2019年上半年,金地集团合并现金流量表中的“销售商品、提供劳务收到的现金”金额为356.15亿元。由于当期预收账款不属于当期营业收入相关的现金流入,故需要剔除掉这部分金额的影响。2019年上半年公司预收账款较上期增加了149.86亿元,扣除掉该部分后,与营业收入相关的现金流为206.29亿元,与含税营业收入243.95亿元相较差值约为37.66亿元。也就意味着金地集团在2019年上半年有37.66亿元的收入因未收到现金而须体现为经营性债权的增加。

金地集团资产负债表显示,其2019年上半年应收票据及应收账款金额为1.35亿元,2018年末相同项目金额为1.03亿元,相较增加了3203.7万元。其中还需剔除计提坏账准备的影响,2019年上半年较2018年末坏账计提增加额为229.09万元,扣除掉该部分影响后2019年上半年应收票据及应收账款实际上较上期增加了2974.61万元。相比之下,经营性债权实际增加2974.61万元,小于理论应增加额37.66亿元,差异金额约达37.36亿元。

值得注意的是,出现上述差异的原因可能是金地集团将应收票据背书、贴现所致,然而其财报却未披露该部分相关信息,对此或许需要公司给出合理解释。

(本文已刊发于10月26日的《红周刊》)

关键词: 金地集团