筹备数年,浙江新中港清洁能源股份有限公司(简称“新中港”)于近期提交了IPO申请。

作为一家销售电力和热力的企业,新中港主要营收来自于浙江省嵊州市当地,地域性极为明显。凭借在该地区的“垄断式”经营,2016年至2018年,新中港营收从4.8亿元增至6.2亿元,净利润则从6911万元突破1亿元关口,2018年达到1.1亿元。

地域性的限制,也给新中港营收带来了局限。招股书显示,过去3年间,新中港源自前五大客户营收占比均超过五成。经调查发现,过去3年间,新中港前五大客户频频变换,更有老客户问题缠身,对新中港未来业绩平添不确定性。

平安系资本投资保荐一鱼多吃

营收规模不算高,新中港的“胃口”却是不小。

招股书显示,此次IPO,新中港拟募集资金总额约为5.1亿元,用途均为项目建设。

简单比较可发现,这一募资金额,甚至超过了新中港2016年的营收。数据显示,2016年,新中港营业收入4.8亿元,当年度实现净利润6911万元。

此外,5.1亿元的募资金额,也超过了过去3年间新中国创造的经营性净现金流总和。招股书表明,2016年到2018年,新中港经营性活动产生的现金流量净额分别为1.36亿元、1.62亿元和1.57亿元,累计4.55亿元,与5.1亿元拟募资数额相差5500万元。

大手笔募资,新中港筹备可谓“充分”。在负债端,经查阅招股书发现,新中港合并资产负债率在2016年一度高达70%,而仅仅2年后的2018年,其合并资产负债率大幅降至37.7%,达到同行业可比上市公司平均值水平。

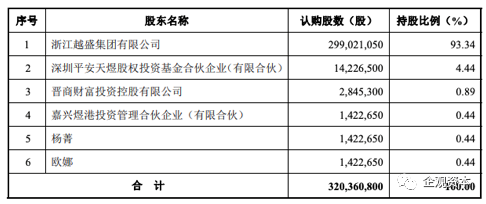

负债率大幅降低,与新中港引入的外部融资有关。2017年4月,新中港有限(新中港前身)决定引入外部股东,计划增资2016.8万元,注册资本由1.53亿元增至1.73亿元。其中,平安天煜出资额为 769 万元,晋商财富出资额为153.80 万元,嘉兴煜港、自然人杨菁、自然人欧娜的出资额分别为76.90万元。

根据《增资协议》,平安认缴新增注册资本769万元,耗资4998.5万元,晋商财富认缴耗资约1000万元,嘉兴煜港、杨菁、欧娜三人分别耗资约为500万元。增资完成后,新中港累计获取外部融资近7500万元。新中港大股东越盛集团则以土地使用权出资参与了此次增资。

新中港发行前股权结构 来源:招股书

这也是新中港最后一次增资。2017年12月,新中港进行股份制变更,公司仅有6名股东。其中,大股东越盛集团持股比例高达93.34%,平安证券关联方平安天煜、嘉兴煜港持股比例分别为4.44%和0.44%。

平安证券则是新中港的保荐机构。招股书显示,持股4.44%的平安天煜为股权投资基金,执行事务合伙人为平安财智,后者是平安证券全资子公司。

天眼查显示,平安天煜成立于2015年12月,对外投资4家公司。其中,该公司持股4.49%的上海英翼文化传播公司,于2019年10月名下新增4起强制执行;其投资的另一家公司杭州康晟健康管理咨询有限公司部分股东股权已质押。

平安证券关联方平安天煜对外投资公司被强制执行 来源:天眼查

嘉兴煜港则是由平安财智及其时任员工以自有资金投资设立,执行事务合伙人也是平安财智。

根据天眼查查询,嘉兴煜港对外投资的4家公司,与平安天煜对外投资公司完全一致,仅存在数额差别。这也意味着,若新中港成功上市,获益的将不只是平安证券的关联方,平安证券旗下公司高管也更可直接分得一杯羹。

新设公司跻身前五大客户

新中港成立于1997年,主要采用热电联产的方式进行热力产品和电力产品的生产及供应,也是浙江省嵊州市区唯一从事集中供热的热电联产企业。

由于主营业务具有天然地域性的限制,新中港前五大客户也多为在嵊州经营的公司。

2018年,新中港前五大客户更换两家 来源:招股书

2016年至2018年,新中港对前五大客户的营收分别为2.64亿元、2.98亿元以及3.5亿元,营收占比分别达53.15%、52.61%以及56.42%。

2018年,嵊州市新剡东印染股份有限公司(简称“新剡东印染”)跻身新中港前五大客户,当年新中港对其销售蒸汽,金额超过5000万元,占全部销售收入比重8.23%。

新中港2018年前五大客户中,新剡东印染是一家2018年1月新成立的公司 来源:天眼查

值得一提的是,新剡东印染是2018年1月新设的公司。天眼查显示,新剡东印染注册资本1000万元,共有4家股东,大股东为嵊州市剡东印染有限公司,持股比例56.42%。根据天眼查公布的信息,嵊州市剡东印染有限公司是最高法公示的失信被执行人。

不仅如此,新剡东印染其他3家股东名下均有多起诉讼。在2018年内,新剡东印染还遭遇2起行政处罚。

新中港前五大客户之一新剡东印染的大股东是最高法列示的失信公司 来源:天眼查

2018年,嵊州市好运来印染有限公司(简称“好运来印染”)也是新中港新增的前五大客户。与2018年才成立的新剡东印染不同,好运来印染设立日期远至2001年,注册资本仅380万元人民币。

值得注意的是,在上位成为前五大客户之前,2017年,好运来印染曾被新中港告上法庭,案由为供用热力合同纠纷。截至2017年9月,仅仅在2017年当年,好运来印染名下的开庭公告即多达22起,案由大多数为合同纠纷。

新中港曾将2018年前五大客户之一的好运来印染对簿公堂 来源:天眼查

此外,2016年迄今,好运来印染遭到10起工商处罚,9起环保处罚,最新的处罚发生在2019年7月。

有进则有退。招股书显示,2016年和2017年连续2年位列新中港前五大客户的嵊州市宇丰纸业有限公司(简称“宇丰纸业”)、浙江冠东印染服饰有限公司(简称“冠东印染”)在2018年退出。

查询天眼查发现,宇丰纸业、冠东印染在诉讼及行政处罚方面,与好运来印染不遑多让。前者法律风险33项,后者法律风险40项,宇丰纸业更在2019年5月将生产设备抵押,借贷1170万元。

前五大客户问题重重,或将对新中港未来业绩增长形成严峻挑战。

大量土地房产设备被抵押

新中港资产负债率的优化,一方面得益于2017年4月的外部融资,另一方面,也与该公司调整负债类型有关。

2017年5月,新中港与第三方签订融资租赁合同,相应置换银行短期借款,其流动负债比例从 2016 年的 92.00%大幅降低至 2017 年的 72.75%。2016年至2018年,新中港短期借款金额从3.86亿元大幅下降至1.46亿元。

事实上,新中港短期借款里,大幅调整的属于质押借款。2016年末,该公司质押借款金额1.19亿元,而到了2017年,该金额降至4000万元,在2018年已没有该项借款。

据新中港招股书解释,质押借款指新中港与其子公司或控股股东之间开具银行承兑汇票进行融资的情形,在2016年至2018年报告期间,新中港曾开具无真实交易背景的票据,套取资金。仅在2016年间,新中港开具无真实交易背景票据金额高达9600万元,占其开票总额的27%。

值得注意的是,即便在资产负债率大幅下降的情形下,新中港仍然对外大量抵押土地房产和设备等资产。

经梳理,2018年3月起,新中港与多家银行签署《抵押合同》,累计抵押土地面积12.2万平米,抵押房产2.9万平米,抵押了评估价值2.3亿元的设备资产,上述抵押均用于担保新中港债务。

截至2018年末,新中港流动负债中,抵押借款比例高达86.3%,在过去3年占比最高。

值得一提的是,新中港抵押的12.2万平米土地接近其拥有的全部土地,2.3亿元的设备,占到扣除房产之后剩余固定资产的89%。

换言之,新中港把手中值钱的资产大多抵押出去了。而资本市场,无疑成了新中港意图纾解资金需求的“救命稻草”。