来源:红刊财经 文 | 胡振明 编辑 | 承承

自2010年以来,百亚股份曾几度试图上市,但因不同原因而未遂,如今再度提交上市申请,欲在中小板市场上市,然而从最新披露的招股说明书来看,公司存在的诸多财务疑点很可能会成为其能否成功上市的绊脚石。

重庆百亚卫生用品股份有限公司(简称“百亚股份”)在2010年、2016年曾试图上市,但均失败。2017年年底,公司第三次提交的IPO方案仍在第十七届发审委第83次会议审核中被否,未能如愿成为“卫生巾第一股”。两年后的今天,百亚股份再度提交上市招股书,拟在中小板发行不超过5250万股新股,相较2017年申报时的12833.30万股减少了一半,计划募集资金额度也由上次的34690.72万元下降至30470.87万元。

对于几度冲刺上市的百亚股份,《红周刊》记者深入分析其最新提交的招股书,发现该公司报告期(2016年至2019年1~6月)内的营业成本、存货成本依然存在异常,与此同时,收入和采购情况也是“说而不清”,在诸多的财务疑点下,上市前景难言乐观。

异常的成本

《红周刊》记者发现,虽然百亚股份报告期内营业收入出现持续增长,但其净利润在2017年却出现了明显下降,由2016年末的0.83亿元下降至2017年末的0.76亿元,同比下降7.64%。2018年,公司净利润在营收仅同比增长18.63%的情况下,又实现同比增长了37.19%,达1.04亿元。针对这一相对异常情况,公司在招股书中解释称,“主要是当年公司确认了1005.81万元上市中介机构服务费用所致。”然而公司的解释,《红周刊》记者认为是存在一定瑕疵的,因为该公司的营业成本变化远超过1005.81万元上市中介机构服务费用。

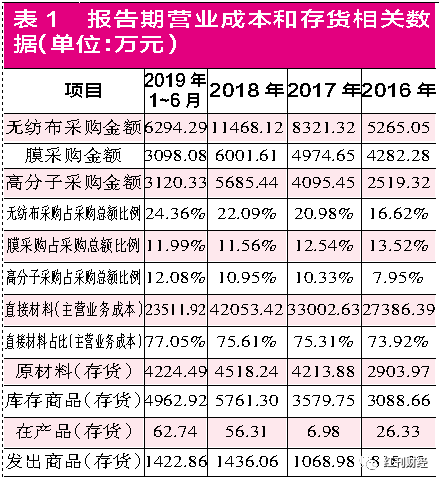

招股书披露,百亚股份2017年营业成本中有33002.63万元是直接材料,占营业成本的75.31%(如表1所示),此外,还应该考虑这年新增产品存货的材料成本情况,以便于全面了解这年生产活动中原材料的耗用情况。

让人感到意外的是,招股书并没有披露存货当中各类产成品、在产品的材料成本具体构成及其金额,只披露了百亚股份2017年年末的存货账面价值构成情况,其中有3579.75万元库存商品和1068.98万元的发出商品,以及6.98万元在产品,三类产品存货合计4655.71万元,比上一年年末相同项目的金额增加了722.50万元。那么,增加的产品存货又包含多少材料成本呢?

因主营业务成本与产成品的成本存在基本相同的结构,《红周刊》记者根据同期直接材料占主营业务成本的比例75.31%推算出,上述722.50万元三类库存产品中大约包含了544.11万元的材料成本。综合营业成本和存货成本中的原材料部分,合计金额达33546.74万元,这基本反映了百亚股份2017年度生产活动对原材料的需求情况。为了满足生产对原材料的所需,百亚股份必然在这一年需要进行大致相同规模的采购。那么,百亚股份在2017年的原材料采购情况又如何呢?

招股书披露,百亚股份2017年的无纺布采购额8321.32万元、膜采购额4974.65万元、高分子采购额4095.45万元,分别占当期采购总额的20.98%、12.54%和10.33%,这三种原材料的采购额列居所有种类原材料采购的前三名,合计达到17391.42万元,占比达43.85%。由此可知,2017年百亚股份主要原材料采购总额有39661.16万元。这对比主营业务成本、存货成本分析得知的原材料耗用33546.74万元,当年采购要多出6114.42万元。理论上,2017年年末的存货相比于上一年年末要增加6114.42万元的原材料,这是采购回来并且还没有用于生产的部分。

然而,仔细查看百亚股份2017年年末的存货账面价值构成情况却让人感到奇怪,公司这年年末的原材料存货只有4213.88万元,相比上一年年末的2903.97万元增长了1309.91万元,这个增加额跟未用于生产的6114.42万元理论增加值相差了4804.51万元,即有4804.51万元原材料采购额既没有结转到成本中去,也没有体现在年末存货当中,去向不明。

用同样的4804.51万元分析方法百亚股份2018年和2019年上半年的库存和原材料采购情况,也可发现有类似的疑点。

在2018年,百亚股份营业成本中有42053.42万元是直接材料,占营业成本的75.61%,而这年年末库存商品、发出商品和在产品合计有7253.67万元,同比增加了2597.96万元。根据直接材料占主营成本的比例,去测算产品存货新增的部分所包含的材料成本,可知该部分成本大约有1964.32万元。

综合两方面的数据,可推算出2018年营业成本和存货成本当中一共有44017.74万元原材料,而根据当期无纺布、膜、高分子的采购情况测算出原材料采购总额有51917.42万元。将两者做对比,可知2018年年末存货当中原材料理论上应该新增7899.68万元才对。可结果却是,2018年年末存货中的4518.24万元原材料相比上一年年末同类项金额,仅新增了304.36万元,相较理论增加值少了7595.32万元.

进一步分析,2019年1~6月也有3238.87万元采购或存货与营业成本变化不相符。

需要说明的是,报告期内百亚股份外协产品的营业成本分别为2598.02万元、2888.43万元、4482.74万元和2137.18万元。从这个规模来看,并不可能对上述分析中发现的异常形成合理的解释。

因此,通过上述分析,基本可以说明招股书所披露的百亚股份营业收入及成本、采购是有一定问题的,需要公司做出合理解释。

打问号的营业收入

既然上文分析百亚股份的营业成本数据出现大额异常,那么其持续增长的营业收入又是否存在问题呢?

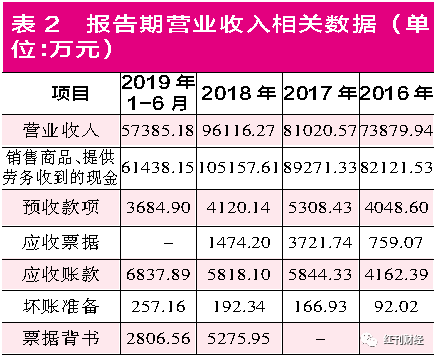

2018年,百亚股份的营收有96116.27万元,在此基础上,以这年5月1日下调增值税税率为界,前4个月税率为17%,后8个月为16%,从月均角度计算可知,增值税的销项税额为15698.99万元。综合起来,百亚股份2018年含税营业收入达到111815.26万元。

同期,现金流量表中百亚股份“销售商品、提供劳务收到的现金”为105157.61万元(如表2),若考虑预收款项完成结算而减少的1188.29万元影响,则与当年营收相关的现金流量流入额为106345.90万元。将这一数值与同期含税营收勾稽,则有5469.36万元营收未能收到现金流入,理论上这将导致资产负债表中债权的增加。

事实上,2018年年末百亚股份有5818.10万元和应收票据1474.20,若考虑192.34万元坏账准备,则年末应收款项的余额为7484.64万元。而上一年年末,应收票据3721.74万元和应收账款5844.33万元、坏账准备166.93万元合计达到9733万元。将前后两年的应收款项余额做对比,则可发现2018年年末的应收款项不但没有新增,相反还减少了2248.36万元。一增一减下,不难发现2018年存在7717.72万元的含税营业收入既没有获得现金流量流入,也没有获得应收款项的支持。

虽然招股书中也披露了公司在2018年票据背书金额有5275.95万元,但即便考虑了这个因素的影响,也不能对上述营收中超过7700万元异常形成合理解释,仍有2000多万元的差距。

进一步分析2019年1~6月的营收数据,同样可发现数据的异常。

2019年,将57385.18万元的营收分别按16%和13%的税率(以4月1日再次下调增值税税率为分界)平均到每月来计算销项税额,则可推算出2019年上半年含税营业收入达到了65706.03万元。

与此同时,同期“销售商品、提供劳务收到的现金”61438.15万元在考虑预收款项减少额435.24万元的影响之后,有61873.39万元与营收相关。2019年6月末的应收票据已经被清零,只有6837.89万元应收账款和计提了257.16万元坏账准备,合计金额与期初的应收款项余额合计7484.64万元相比较,减少了389.59万元。

综合起来,2019年上半年与营收相关的61873.39万元现金流量和应收款项减少额389.59万元理论上只能支持61483.80万元的含税收入,与当期真实发生的65706.03万元含税营业收入相比,仍存在4222.23万元的巨额差异,即使考虑同期2806.56万元票据背书影响,仍存在明显差异。

类似的分析方法分析2017年营业收入及报表相关数据,在这年没有票据背书的情况下,也存在2063.05万元的收入异常情况。

采购情况道不明

前文分析营业成本时已经提到,根据百亚股份2018年无纺布、膜、高分子的采购额及其占采购总额的比例,可推算出其全年采购总额为51917.42万元,若以5月1日下调税率为分界时点,前后各月份分别按17%和16%计算每月平均采购额的增值税,则可推算出公司当年含税采购总额有60397.27万元。

同期,百亚股份“购买商品、接受劳务支付的现金”有59822.99万元,剔除预付款项增加带来的未结算现金流入233.67万元的影响,则全年为采购支付的现金为59589.32万元。从财务勾稽角度分析,59589.32万元采购支出与全年含税采购总额60397.27万元相比较,差额的807.95万元应该形成新增负债,体现在资产负债表中相关应付项目中。

然而,在报告期各期末都没有应付票据的情况下,2018年年末12616.67万元应付账款余额相比上一年年末的10699.21万元要多出1917.46万元,超过了未付现含税采购额1109.51万元,若进一步考虑到2018年5275.95万元票据背书用于支付采购货款的可能,则其中的金额就会相差很大。

当然,票据背书支付的也可能是长期资产购置款项。招股书披露,百亚股份2018年固定资产购置、在建工程转入合计有4574.10万元,在建工程新增7290.66万元,再考虑无形资产、长期待摊费用、其他非流动资产账面金额的变动,可知全年长期资产增加了11470.04万元。这就比当期的“购建固定资产、无形资产和其他长期资产支付的现金”3998.70万元要多出7471.34万元。

如果说,这个差额即使把票据背书5275.95万元全部用于偿还,也相差了2195.39万元,明显跟既没有付现也没有应付款项支持的1109.51万元含税采购额并不相符。

同样的方法分析2017年采购情况,可知这一年的含税采购总额有46403.56万元,比当期“购买商品、接受劳务支付的现金”44316.94万元多出2086.62万元。考虑到预付款项减少85.89万元,则理论上,这年应付款项需要新增2000.73万元才对。

可实际上,2017年年末的应付账款比上一年年末新增了4014.07万元,超过理论新增债务2013.34万元。

这一年,分析招股书披露的固定资产本期增加、在建工程本期新增,以及财务报表中无形资产、长期待摊费用、其他非流动资产的变动情况,可发现长期资产在2017年合计增加6780.23万元,比当期“购建固定资产、无形资产和其他长期资产支付的现金”5514.73万元多出1265.50万元,显然,这一数据与未付现采购额2013.34万元并不相等,是需要公司进行相应解释的。

(本文已刊发于10月26日的《红周刊》)

关键词: 百亚股份